Enviar dinheiro para o exterior faz parte da vida de quem investe lá fora, tem parentes fora do país ou realiza negócios globais. Mas você já percebeu como as taxas podem pesar no bolso, principalmente depois do aumento recente do IOF? Talvez você já tenha se perguntado se existe algum jeito legal de evitar esse imposto ou pelo menos reduzir seu impacto. A resposta é: sim, existem alternativas, e hoje você vai aprender como funciona esse cenário e conhecer duas estratégias comprovadas para enviar valores para o exterior pagando menos IOF – ou até nenhum.

O que é IOF e por que ele aumentou?

O IOF (Imposto sobre Operações Financeiras) é um tributo cobrado pelo governo em diversas operações financeiras, incluindo remessas internacionais, uso de cartões de crédito e débito no exterior, investimentos fora do país, entre outros.

Recentemente, o IOF sobre transferências internacionais, que antes era de 1,1%, foi reajustado para 3,5%. Esse aumento pegou muita gente de surpresa e afetou tanto empresas quanto pessoas físicas. A alteração na alíquota impacta não apenas quem envia dinheiro para familiares ou amigos, mas também quem paga fornecedores, investe fora do país ou até mesmo quem planeja viagens.

O IOF pode “roubar” uma fatia considerável dos seus envios internacionais.

O impacto direto no seu bolso

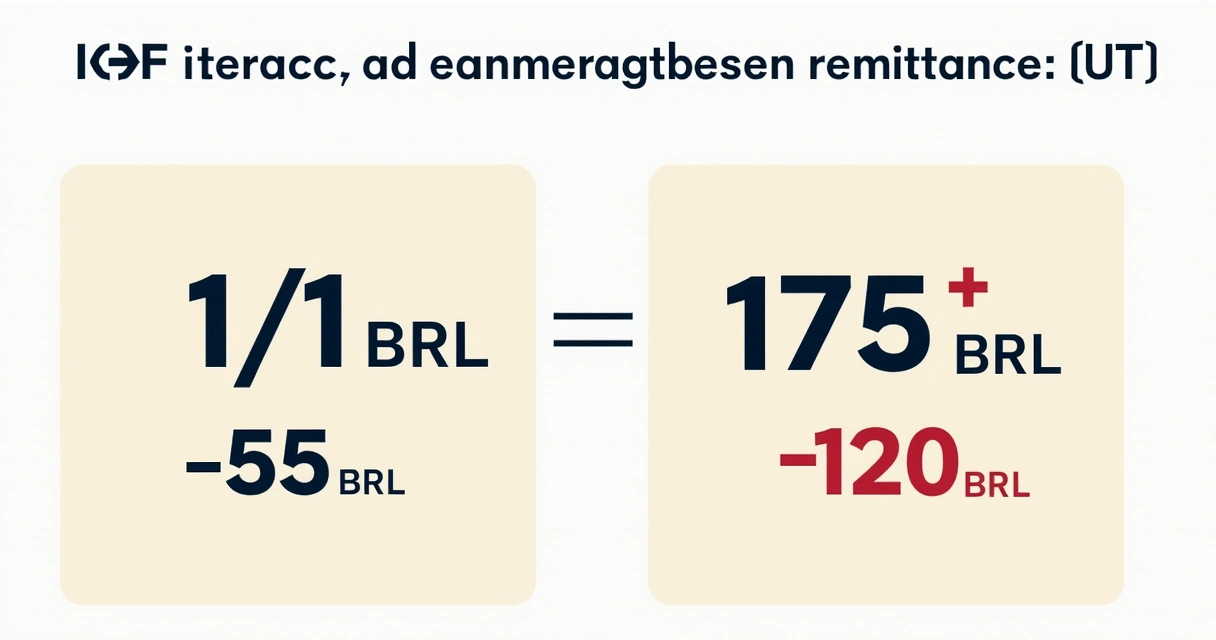

Imagine uma operação típica de envio de R$ 5.000 para o exterior.

- Antes do aumento: IOF de 1,1% = R$ 55

- Após o aumento: IOF de 3,5% = R$ 175

Ou seja, um aumento simples de 2,4 pontos percentuais gerou um custo extra de R$ 120 em apenas uma transação.

Agora imagine esse valor multiplicado por várias remessas ao longo do ano. O impacto acumulado pode ser surpreendente. E vale a pena repetir: este aumento do IOF está valendo para transferências internacionais comuns, independentemente do destino.

Cartão de crédito, débito e pré-pago: a situação das taxas

Quando falamos em gastos no exterior, uma dúvida comum é se o IOF também mudou para cartões de crédito, débito e cartões pré-pagos.

A resposta: eles já tinham uma alíquota de 3,5% mesmo antes do aumento das transferências comuns. Ou seja, para quem usa esses meios para pagar compras, hospedagens e serviços fora do país, a carga do imposto permanece estável.

- Cartão de crédito, débito ou pré-pago: IOF de 3,5%

- Transferências internacionais (padrão): agora IOF de 3,5%

Pode parecer que está tudo igual, mas algumas diferenças sutis prevalecem de acordo com o meio utilizado, principalmente em relação às taxas paralelas, como vamos ver a seguir.

Como funcionam as contas no exterior?

Muitos brasileiros já possuem, ou consideram abrir, contas bancárias no exterior. Com essas contas, tornou-se mais prático realizar remessas e transações no mundo todo. O típico fluxo é: você faz uma transferência internacional, o valor chega em sua conta lá fora e, a partir dali, pode movimentar ou investir localmente.

Porém, abrir e manter contas fora do Brasil frequentemente envolve custos, burocracia e tempo. E, claro, nesse momento de transferência, o IOF incide normalmente sobre o valor enviado – aquela mesma alíquota de 3,5% para remessas. O uso dessas contas pode facilitar a vida de quem precisa receber ou pagar em moeda estrangeira, mas não elimina a incidência da tributação.

Comparando formas de remeter

- Transferências tradicionais via bancos ou plataformas de remessa: IOF de 3,5%.

- Uso de cartões internacionais: IOF de 3,5% mais possíveis encargos dos emissores.

- Remessas ligadas a investimentos: IOF pode ser menor, em certos casos – vamos detalhar isso daqui a pouco.

IOF também incide sobre investimentos no exterior?

Sim, mas com algumas diferenças importantes. O envio de dinheiro para investir lá fora possui alíquotas distintas em determinadas situações.

- Envio como investimento direto: IOF de 0,38% a 1,1%, dependendo do tipo de investimento.

- Resgate do investimento (dinheiro de volta para o Brasil): incidência de IOF baseada no tempo de aplicação, podendo ser zero em muitos casos se o resgate ocorre após alguns dias.

A diferença entre IOF simples de transferência (3,5%) e de investimento (1,1%) deixa claro o potencial de economia usando caminhos alternativos e legais.

Pense nos investimentos não só pelo rendimento, mas também pelo efeito no imposto.

O peso do spread cambial: entenda o que é e como impacta você

Além do IOF, existe outro vilão pouco percebido: o spread cambial. Sempre que se converte reais para moeda estrangeira, bancos e corretoras aplicam uma taxa acima do chamado câmbio comercial. Difícil perceber de imediato, mas seu efeito na operação é real.

- Câmbio comercial: valor real praticado entre bancos, normalmente inferior ao que o cliente final recebe.

- Câmbio turismo: utilizado em operações no varejo, inclui spread e, muitas vezes, taxas administrativas.

O spread representa a diferença, em percentual ou em valor, entre o câmbio comercial (mais vantajoso) e o valor cobrado pelo banco ou casa de câmbio na operação para o consumidor comum.

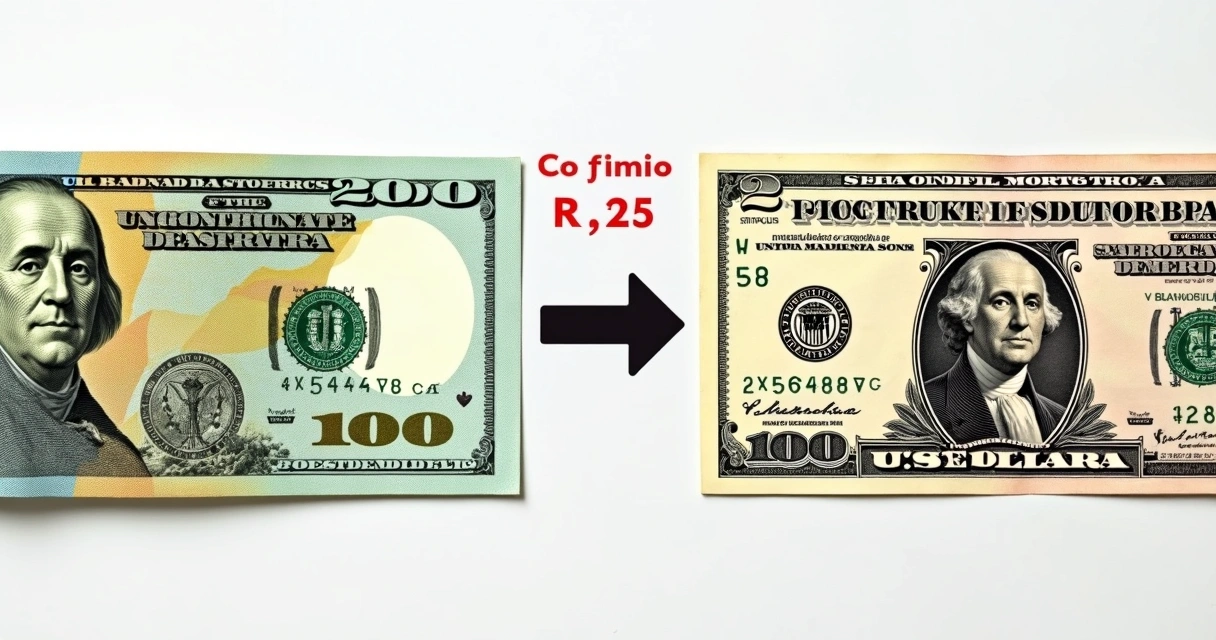

Exemplo prático: R$ 5.000 na remessa

As casas de câmbio ou bancos podem aplicar um spread de até 5% (às vezes mais...). Suponha que o dólar comercial esteja R$ 5,00. O valor real que você vai receber, descontando IOF e spread, pode cair bastante.

- Dólar comercial: R$ 5,00

- Dólar para o cliente (com spread): R$ 5,25

Nessa diferença de R$ 0,25 por dólar, numa remessa de U$ 1.000 (cerca de R$ 5.000), você “perde” R$ 250 apenas pelo spread, além do IOF que já mostramos.

Spread é o custo invisível que você paga sem perceber.

O spread acaba tornando todo o processo de envio ainda mais caro do que imagina. Às vezes, o foco maior vai para o IOF, mas o spread pode até ser um “imposto camuflado” mais pesado.

Encargos ocultos e o custo total da operação

Até aqui, já falamos do IOF e do spread. Mas ainda existem outros custos embutidos nas operações de câmbio, como tarifas bancárias, valores mínimos para envio e possíveis custos de recebimento no exterior. Tudo isso ajuda a entender por que tanta gente busca soluções alternativas – e como empresas inovadoras no universo cripto, como a hotfybank oferece hoje, vêm conquistando espaço com menos taxas e mais flexibilidade.

Duas estratégias para enviar dinheiro sem pagar IOF: passo a passo

Chegou a hora de ver os caminhos legais que reduzem o impacto do IOF, sem abrir mão da segurança e da praticidade. Aqui estão as duas principais estratégias para quem quer colocar mais dinheiro no bolso na hora de transferir valores para o exterior.

-

Stable coins: envios internacionais sem IOF

Já ouviu falar em stable coins? São criptomoedas atreladas ao dólar ou outra moeda estável, como USDT, USDC, entre as mais conhecidas. A principal vantagem: o envio de stable coins de uma carteira digital no Brasil para uma carteira fora do país não gera incidência de IOF sobre a transferência, já que se trata de um ativo digital negociado em rede descentralizada.

Com stable coins, é possível transferir quase instantaneamente e sem IOF.

O passo a passo básico é assim:

- Você compra stable coins usando reais, por meio de uma plataforma integrada ao sistema Pix (como a hotfybank).

- Envia essas stable coins para uma carteira no exterior (sua ou de um terceiro), que pode estar em praticamente qualquer lugar do mundo.

- No destino, as stable coins podem ser vendidas e convertidas para dólares, euros ou outra moeda, creditando em uma conta internacional.

Quem já experimentou esse processo sabe: a praticidade e rapidez impressionam. As taxas cobradas na compra/venda do ativo digital geralmente são bem inferiores ao IOF padrão.

Pode ser interessante, por exemplo, para quem precisa pagar fornecedores fora do país, enviar recursos para familiares, investir em bolsas estrangeiras ou mesmo realizar operações de câmbio sem cair em pegadinhas de spread e burocracia.

A plataforma hotfybank oferece um sistema de compra e transferência de stable coins com integração Pix, além de opções personalizadas de wallet para pessoas físicas e jurídicas. Isso tudo contribui para democratizar e baratear remessas internacionais.

Vantagens dessa estratégia:

- Sem IOF na transferência de criptoativos.

- Liquidez praticamente imediata.

- Baixas taxas comparadas ao envio tradicional.

- Dispensa intermediários e contratos demorados.

Desvantagem: exige um conhecimento básico sobre carteiras digitais, envio/recebimento de criptomoedas e cuidados com segurança digital.

Com stable coins, você controla o próprio dinheiro – e as taxas também.

-

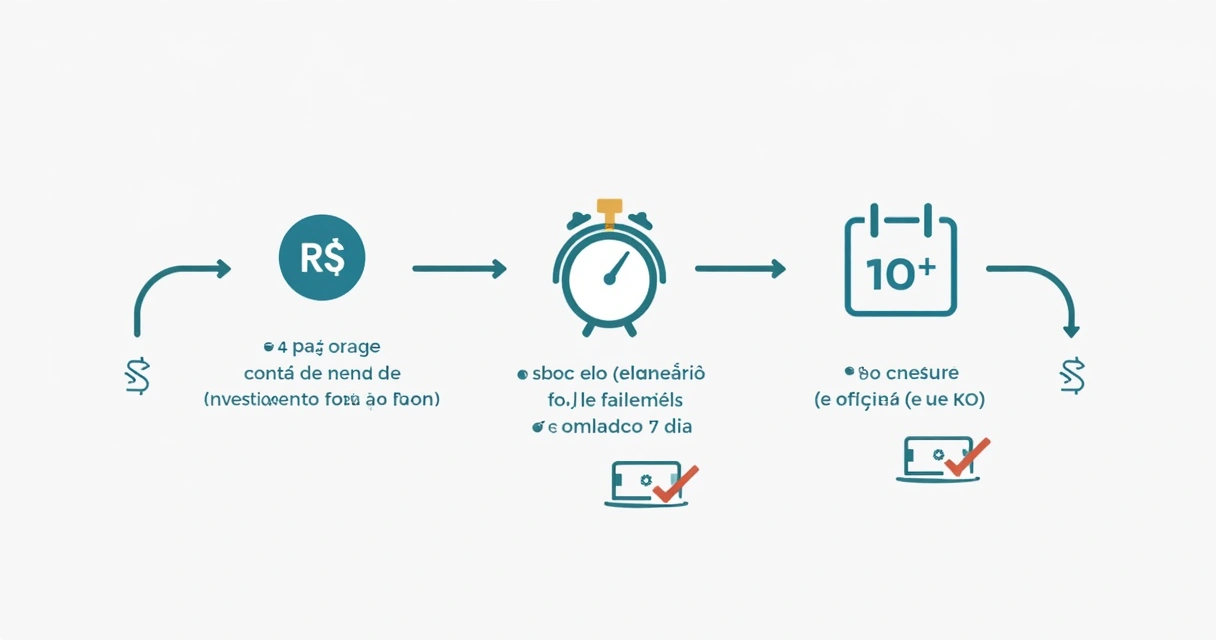

Envio via investimento no exterior: IOF de 1,1% ou menos

Uma outra alternativa legal envolve enviar dinheiro para o exterior como investimento – especialmente em títulos, ações, contas remuneradas ou plataformas de investimento digital. Nesses casos, o IOF incidente frequentemente é de 1,1%, ao invés dos 3,5% tradicionais.

Funciona assim:

- Você transfere recursos para uma conta de investimento no exterior, informando a finalidade à instituição (exemplo prático: abertura de conta para compra de ativos financeiros).

- O valor permanece investido por um período mínimo, normalmente de 7 dias ou mais.

- Após esse tempo, se quiser resgatar para outra conta, pode realizar a movimentação e, em muitos casos, há isenção ou taxa reduzida de IOF sobre o resgate (a depender da modalidade do investimento).

Resumo: faz sentido para quem já pretendia investir lá fora, mas também como via para enviar recursos a um custo legalmente menor, desde que as regras da operação e os limites sejam respeitados.

Cuidados: o dinheiro deve permanecer investido pelo prazo necessário para evitar tributação adicional. Além disso, pesquisar detalhes sobre a taxa de IOF para cada tipo de aplicação é sempre recomendável.

Investir além das fronteiras pode ser, literalmente, uma forma de economizar nos impostos.

A hotfybank oferece, para empresas, soluções personalizadas que podem ser adequadas para operações de investimento internacional, inclusive wallets especiais para custódia e movimentação em múltiplas moedas digitais, construindo conexões globais e ajudando seus clientes a economizar consideravelmente, ano após ano.

Algumas dicas extras para reduzir custos de remessa

- Busque plataformas transparentes nas taxas e no spread cambial.

- Consulte sempre a cotação no ato da operação: pequenas diferenças viram grandes valores em transações altas.

- Se possível, concilie ao máximo suas remessas – quanto maior o valor, maior pode ser a negociação das taxas.

- Prefira remeter valores em momentos que antecedem quedas do dólar ou durante promoções em plataformas cripto, quando as taxas de depósito/saque caem.

- Consulte especialistas em câmbio e tributação. Um único conselho acertado pode valer muito mais do que parece à primeira vista.

Considere o conhecimento financeiro como seu melhor aliado

Entender como funciona o IOF, o spread cambial e as alternativas para transferências internacionais abre portas – e janelas! – para crescer financeiramente. Pequenas economias nessas etapas podem se transformar em grande diferença no resultado dos seus investimentos, nos custos dos seus negócios e até nos sonhos de quem quer morar fora.

Ao buscar uma solução consolidada no mundo cripto e fintech, como a hotfybank, você aproveita o melhor dos dois mundos: praticidade, menor carga tributária e uma nova mentalidade financeira. Com a transformação digital, enviar e receber dinheiro do exterior nunca foi tão simples, rápido e econômico.

“O dinheiro não aceita desaforo.”

Isso faz sentido, não faz? Por isso, quem conhece as regras consegue jogar melhor o jogo das finanças.

Quando vale fazer uma transferência internacional?

Para cada situação existe uma solução mais interessante. Se o objetivo é enviar recursos de forma recorrente, altos valores ou para múltiplos destinos, as estratégias apresentadas aqui podem representar um alívio significativo nos custos. Sempre pense no valor total da transação: IOF, spread, tarifas e eventuais encargos ocultos.

O mundo está mudando, e cada vez mais empresas e pessoas experimentam novas formas de envio de valores. A hotfybank se posiciona como protagonista dessa revolução, criando ferramentas que maximizam o potencial de cada remessa.

Conclusão

Saber como enviar dinheiro para o exterior sem pagar IOF, ou pelo menos pagando menos, é quase uma arte – mas acima de tudo, uma questão de inteligência financeira. Mostramos aqui como o IOF, após o aumento para 3,5%, representa um desafio considerável para quem precisa realizar operações de câmbio, em especial quando se soma ao spread cambial e às demais taxas envolvidas.

Usar stable coins e transferências via investimento são estratégias possíveis, seguras e alinhadas com as normas legais hoje, ajudando a evitar parte dos custos embutidos nas vias tradicionais. Não existe caminho único: o que serve para um pode ser diferente para outro, conforme objetivos, perfil e volume das remessas.

Invista em conhecimento e conte com profissionais sérios para potencializar suas escolhas. O futuro das finanças é digital, global e cada vez mais acessível. Se quiser saber mais sobre soluções práticas, transparentes e inovadoras, conheça as ofertas da hotfybank – e comece hoje mesmo a enxergar seu dinheiro de um jeito novo. Suas finanças agradecem.

Perguntas frequentes sobre transferências internacionais e IOF

O que é IOF nas transferências internacionais?

O IOF, ou Imposto sobre Operações Financeiras, é cobrado em quase toda operação que envolve envio, recebimento ou gasto de dinheiro em moeda estrangeira. Nas remessas internacionais tradicionais, o IOF incide sobre o valor total transferido, e sua alíquota foi recentemente elevada para 3,5%, tornando o processo mais caro. Essa cobrança vale tanto para transferências feitas por bancos, fintechs ou plataformas de pagamento, quanto para cartões de crédito e débito usados em compras no exterior.

Como evitar pagar IOF ao enviar dinheiro?

Existem alternativas legais para evitar ou reduzir o IOF nas remessas internacionais. Entre elas, destacam-se o envio de stable coins por meio de carteiras digitais – operação que não sofre incidência de IOF na transferência – e o envio para contas de investimento no exterior, modalidade que prevê alíquotas menores, a partir de 1,1%. O segredo está em escolher o caminho de acordo com cada necessidade e, se possível, buscar orientação especializada.

Quais são as melhores estratégias para não pagar IOF?

As duas estratégias mais eficazes atualmente são: 1) transferir valores utilizando stable coins (criptomoedas atreladas a moedas estáveis, como o dólar), pois a transferência não sofre cobrança de IOF; 2) enviar os recursos como investimento, aproveitando a alíquota reduzida de 1,1%, desde que o dinheiro permaneça aplicado pelo tempo mínimo exigido. Ambas requerem atenção aos detalhes e planejamento para que sejam feitas de forma segura e dentro das normas vigentes.

Vale a pena enviar dinheiro sem pagar IOF?

Geralmente, sim. Reduzir ou até evitar o pagamento de IOF contempla um ganho direto no valor transferido, permitindo que mais dinheiro chegue ao destino e menos seja perdido em tributos. No entanto, é fundamental garantir que as alternativas escolhidas sejam seguras, legais e adequadas ao perfil da operação – e sempre considerar outros custos envolvidos, como spread cambial e eventuais tarifas ou taxas das plataformas escolhidas.

Onde encontrar as opções mais baratas para transferir dinheiro?

As opções mais econômicas costumam estar nas alternativas digitais e nas soluções de criptoativos, como o uso de stable coins, além dos caminhos via investimento internacional. A hotfybank oferece facilidades nesse segmento, integrando diferentes soluções inovadoras para empresas e pessoas físicas enviarem e receberem dinheiro no exterior, com menor carga tributária, taxas mais baixas e integração total ao sistema bancário brasileiro. Sempre compare as condições oferecidas, e procure plataformas confiáveis.